Come si legge il cedolino busta paga

Il cedolino o busta paga è un documento che ricevono tutti i lavoratori dipendenti. Ma non è sempre di facile lettura. Vediamo come si può controllare le varie voci

La busta paga è un documento che il

datore di lavoro deve obbligatoriamente consegnare al proprio

dipendente ogni mese. Chiamato anche cedolino, o cedolino paga, contiene

informazioni importanti

come lo stipendio pagato, i contributi previdenziali versati, le trattenute fiscali, i giorni di ferie maturati e rimanenti e le ore lavorate.

Oltre al netto in busta paga quindi, che è la voce che concretamente arriva nelle tasche del lavoratore, la busta paga contiene una serie di informazioni necessarie al datore di lavoro per il calcolo della retribuzione, e al lavoratore dipendente per controllare che la paga versata sia effettivamente quella pattuita.

Vediamo dunque com’è fatto un cedolino di busta paga e a come possono essere utili i dati che contiene.

Come si legge il cedolino dello stipendio?

Il cedolino della busta paga è formato da tre parti: testa, corpo e piede. Ogni sua parte contiene informazioni specifiche che vanno dai dati anagrafici di impresa e lavoratore alle somme effettivamente versate, fino alle trattenute.

Per legge la busta paga dev’essere consegnata dal datore di lavoro al dipendente, anche se non c’è un modello valido per tutti, dunque può variare a seconda delle tipologie di lavoro. Ci sono però delle informazioni obbligatorie che devono essere contenute nel cedolino, suddivise a seconda della tipologia di informazioni.

La

testa del cedolino contiene i

dati dell’impresa, cioè:

- l’anagrafica della ditta;

- la posizione Inps;

- la posizione Inail.

Contiene inoltre i

dati del lavoratore, quindi:

- il rapporto di lavoro;

- la data di assunzione;

- il mese di retribuzione, cioè il periodo cui si riferisce il cedolino;

- il contratto di lavoro applicato;

- la qualifica del lavoratore;

- il livello di inquadramento;

- ferie, permessi e festività lavorate;

- indicazioni sulle modalità di pagamento dello stipendio.

Il

corpo della busta paga invece contiene tutte le voci della retribuzione. Queste possono essere voci positive, nel senso che sono soldi che vengono versati al lavoratore, o negative, per i soldi che vengono sottratti alla paga dal datore di lavoro per gli obblighi di legge.

Ci sono quindi:

- le competenze, cioè le voci positive;

- le trattenute, cioè le voci negative;

- altre informazioni.

Per quanto riguarda il

piede della busta paga, può essere più o meno ampio, ma deve contenere alcune informazioni basilari come:

- dati previdenziali;

- dati fiscali;

- dati del Trattamento di fine rapporto (TFR), che viene versato in caso di cessazione del rapporto di lavoro;

- il netto in busta.

Quali sono le voci della busta paga?

Netto a pagare, imponibile, competenze, trattenute: non è sempre facile districarsi tra le varie voci contenute nella busta paga, che contribuiscono tutte a formare la cifra che concretamente finirà sul conto corrente del lavoratore. Vediamo dunque quali sono le principali voci del cedolino busta paga.

- Mansione: è il ruolo in cui è stato assunto il lavoratore, quindi operaio, impiegato e così via.

- Data di assunzione: è la data in cui è stato assunto il lavoratore dipendente col contratto attuale.

- Scatti di anzianità: gli scatti di anzianità sono maggiorazioni riconosciute al lavoratore all’aumentare della sua esperienza: più anni di lavoro presso un’azienda ha, più dovrebbe essere pagato. Agli scatti di anzianità maturati è affiancato di solito anche il prossimo scatto di anzianità previsto, con la data a partire dalla quale diventerà operativo. Si tratta di un'indicazione importante perché, al netto di tutto quello che può derivare dalla contrattazione di categoria o da eventuali accordi aziendali o personali, indica al lavoratore quando il suo stipendio aumenterà se rimarrà in quell’impresa con l’attuale mansione.

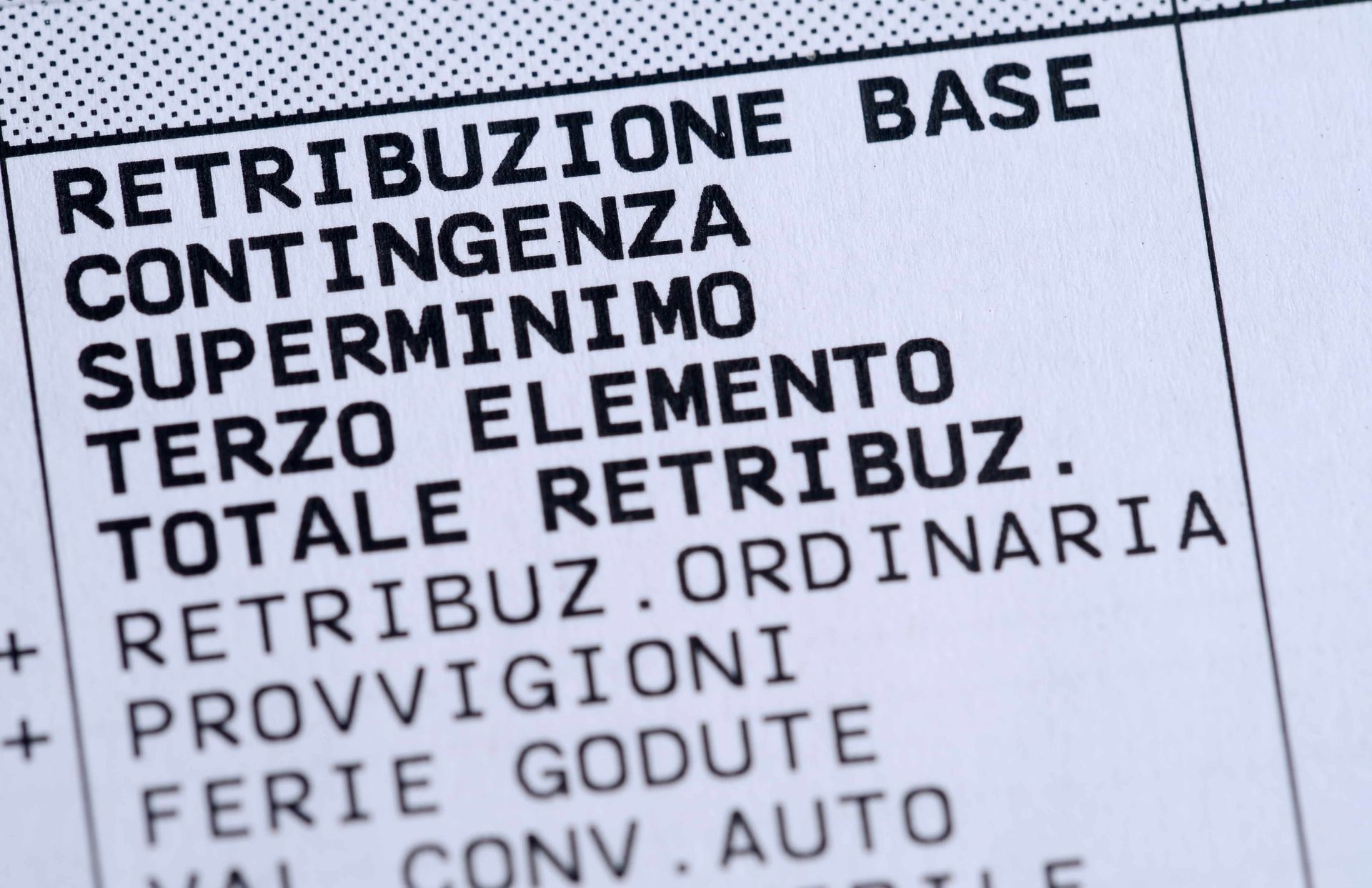

- Retribuzione base: è lo stipendio di base, appunto, previsto dal contratto nazionale di riferimento. Detta anche minimo tabellare o minimo sindacale, varia anche a seconda della funzione e del livello in cui è assunto il dipendente.

- Contingenza: è un elemento aggiuntivo della retribuzione inserito fin dal Dopoguerra per adeguare gli stipendi all’andamento dell’inflazione. Con varie modifiche, il sistema, detto anche “scala mobile”, è rimasto in vigore fino al 1992, quando l’adeguamento al costo della vita ha preso altre strade, cioè principalmente la contrattazione dei vari contratti nazionali di categoria. Molti di questi contratti hanno inglobato quindi la voce all’interno della paga base, mentre altri l’hanno mantenuta tra le voci in cedolino.

- Superminimo: sono aumenti concordati coi sindacati, che possono essere “assorbibili”, cioè essere assorbiti da eventuali aumenti del contratto nazionale, o “non assorbibili”, che cioè vengono mantenuti anche se lo stipendio aumenta per effetto di trattativa sindacale.

- Straordinari: sono le attività svolte in aggiunta all’orario di lavoro concordato. Hanno una retribuzione più alta rispetto a quella ordinaria e possono essere forfettizzati, cioè pagati con una quota fissa senza contare le ore effettive di lavoro straordinarie.

- Lavoro domenicale o festivo: se previsto, vengono indicati in questa riga eventuali giorni di lavoro effettuati di domenica o nei giorni festivi e, proprio per questo, pagati di più rispetto a un giorno di lavoro feriale. Viene di norma espresso con una percentuale: 155%, per esempio, significa che il giorno festivo o domenicale viene pagato il 55% in più rispetto a un giorno ordinario.

- Numero o base di calcolo: è una colonna che indica il numero effettivo delle varie voci indicate. Per esempio, alla riga lavoro festivo indicherà quante giornate festive il dipendente ha effettivamente lavorato, mentre a quella riservata al buono pasto quanti buoni pasti spettano al dipendente per il mese relativo al cedolino;

- Compenso unitario: si tratta di un’altra colonna spesso presente che indica il compenso previsto per le voci citate in precedenza nella colonna del numero o base di calcolo. Moltiplicando questo compenso unitario per il numero contenuto nella base di calcolo si otterranno le competenze relative alla voce specifica.

- Competenze: come abbiamo visto, si tratta della colonna che contiene la parte “in attivo” della busta paga, cioè le somme a favore del lavoratore.

- Trattenute: in questa colonna rientrano invece le voci “in negativo”, cioè quelle che vengono sottratte allo stipendio, come le tasse e i contributi a carico del lavoratore;

- Netto a pagare: è la somma finale che concretamente arriva sul conto corrente del lavoratore, una volta calcolate le voci attive e passive della busta paga. Proprio perché la busta paga è costruita da una serie di voci che possono variare da un mese all’altro, anche il netto pagato al dipendente può cambiare notevolmente da un cedolino all’altro, per effetto per esempio dei giorni lavorati, delle ore aggiuntive svolte o di trattenute o conguagli fiscali che ricadono in quel mese.

- Imponibile: è la parte di stipendio che si usa per calcolare le tasse e i contributi che devono essere pagati, quindi sottratti al lavoratore. Può essere imponibile fiscale, cioè la parte su cui viene calcolata, col sistema delle aliquote, l’Irpef da pagare, o imponibile previdenziale, cioè quella parte di stipendio che serve per calcolare la quota di contributi da pagare per la pensione.

- Detrazioni: si tratta di tutte quelle voci che riducono l’imponibile fiscale su cui vengono calcolate le imposte da pagare per il lavoro dipendente, e quindi l’Irpef da pagare. L’effetto delle detrazioni, come quelle previste per esempio per i familiari a carico, è dunque quello di aumentare il netto in busta paga.

- Trattamento di fine rapporto (TFR): è il contributo che l’azienda deve versare al lavoratore nel momento in cui si interrompe il rapporto di lavoro, come nel caso di scadenza di un contratto, di licenziamento o di pensionamento. Al momento dell’assunzione l’azienda richiede al dipendente se intende lasciare il proprio Tfr nelle disponibilità dell’azienda o in qualche fondo apposito esterno, che viene generalmente concordato tra sindacati e associazioni a seconda della categoria di appartenenza.

- Ferie e permessi: le ferie o i permessi si trovano in busta paga in una riga apposita, generalmente in basso. La riga indica le ferie rimaste dagli anni precedenti, le ferie maturate, le ferie godute nel periodo della busta paga e quindi il saldo finale, cioè la differenza tra le ferie spettanti e quelle utilizzate nel periodo. Stesso discorso per quanto riguarda i permessi.

- C/C: sta ovviamente per conto corrente e rappresenta il conto bancario del lavoratore su cui verrà versato lo stipendio con tutte le sue voci. Per legge, infatti, lo stipendio non può più essere pagato in contanti ma dev’essere versato in modo tracciabile su un conto corrente bancario. A stabilirlo è la legge 205 del 2017, che ha stabilito che lo stipendio dei lavoratori subordinati e parasubordinati deve avvenire con sistemi tracciabili, non consentendo quindi il pagamento in contanti indipendentemente dal contratto applicato e dalla somma che dev’essere pagata.

Kelly Italy is part of Gi Group Holding